Groei zonder groei: inflatie stuwt supermarktomzet, consument koopt minder vaak

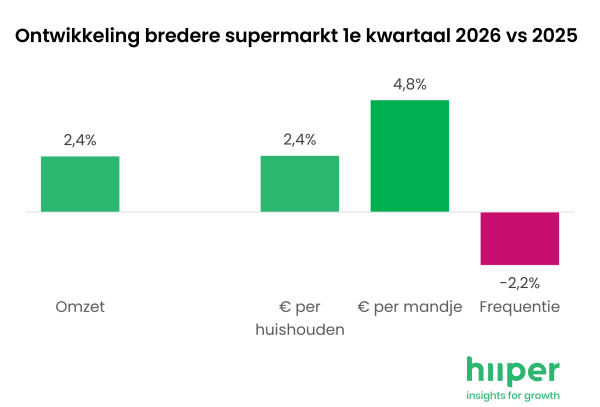

Het eerste kwartaal van 2026 laat opnieuw zien hoe bepalend prijsontwikkeling is voor de supermarktmarkt. De totale markt groeit met 2,4% ten opzichte van Q1 2025, maar deze groei wordt volledig gedreven door inflatie. De gemiddelde transactiewaarde stijgt fors met 4,8%, terwijl consumenten juist minder vaak naar de supermarkt gaan (frequentie-index 97,8). Dat een groeiend deel van de supermarktbezoeken over de grens plaatsvinden speelt hierin ook een rol. Per saldo komt de totale besteding in Nederland per huishouden uit op een lichte plus (index 102,4).

Waar eerdere kwartalen werden gekenmerkt door duidelijke verschuivingen, zien we in Q1 een rustiger beeld. Onderliggend blijven de trends echter hetzelfde en juist daarin zit de echte beweging.

Minder beweging op kanaalniveau, value blijft dominant

Op kanaalniveau zien we beperkte verschuivingen ten opzichte van vorig jaar. Het servicekanaal verliest opnieuw licht terrein (index 99), terwijl soft discount stabiliseert. Hard discount blijft als enige segment groeien met een index van 103,5 en bevestigt daarmee de aanhoudende voorkeur van consumenten voor prijs en waarde.

Andere segmenten laten juist een afvlakking zien. Nieuwere formules weten hun groei niet vast te houden en ook online spelers laten een stagnatie zien. De groei concentreert zich daarmee steeds meer in een kleinere groep spelers.

Aldi opnieuw koploper, groei Nettorama vlakt af

De trend richting value blijft duidelijk zichtbaar, maar minder spelers profiteren ervan dan voorheen. Aldi is opnieuw de grote winnaar van het kwartaal. De formule groeit met een marktaandeelindex van 109 ten opzichte van vorig jaar en weet zowel meer klanten (+2%), een hogere besteding per transactie (+5%) als een hogere bezoekfrequentie te realiseren. Hoewel de groei logischerwijs wat afvlakt door sterkere vergelijkingscijfers, blijft Aldi ook ten opzichte van het vorige kwartaal marktaandeel winnen en verder inlopen op de concurrentie.

Nettorama blijft eveneens groeien, maar duidelijk minder hard dan in eerdere kwartalen. Met een marktaandeelindex van 123 blijft de formule een sterke performer, grotendeels gedreven door de ombouw van Boni-winkels. De groei komt vooral uit een sterke toename in het aantal klanten (penetratie-index 126), terwijl de gemiddelde besteding per klant licht onder druk staat (–3%). De combinatie Nettorama/Boni laat echter een ander beeld zien: gezamenlijk verliezen zij licht marktaandeel (index 98), waarmee de eerdere groeiversnelling duidelijk tot stilstand komt.

Ook Picnic zet de sterke lijn door, met een marktaandeelgroei van index 109, voornamelijk gedreven door een stijging van het aantal klanten (+6%).

Niet alle discounters profiteren in dezelfde mate. Lidl blijft stabiel ten opzichte van vorig jaar, terwijl Dirk licht marktaandeel verliest. Beide formules laten wel herstel zien ten opzichte van het voorgaande kwartaal.

Plus profiteert van ombouw, Jumbo nog niet in herstel

Binnen het servicekanaal zien we gemengde ontwikkelingen. Plus weet licht marktaandeel te winnen ten opzichte van vorig jaar, mede door de verdere ombouw van Coop-winkels. Echter op kortere termijn, vergeleken met de laatste maanden vorig jaar, staat het marktaandeel licht onder druk.

Jumbo heeft het nog altijd lastig. Zowel ten opzichte van vorig jaar als ten opzichte van Q4 2025 laat de formule een lichte daling in marktaandeel zien. Een duidelijke trendbreuk richting herstel is vooralsnog niet zichtbaar.

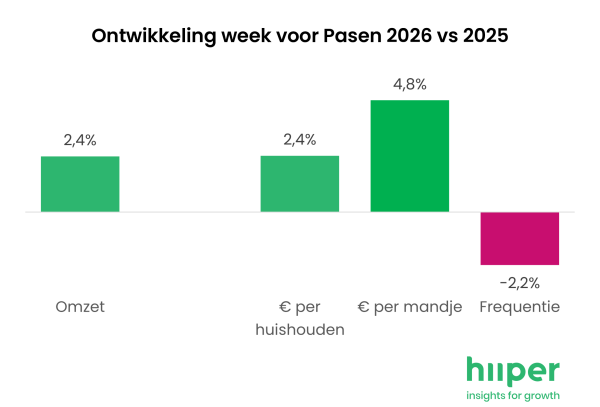

Pasen zorgt voor sterke piek, maar verschuift in timing

Pasen is traditioneel één van de belangrijkste piekmomenten en zorgt elk jaar voor een duidelijke opleving in de supermarktbestedingen. Tegelijkertijd laat dit jaar opnieuw zien dat de timing van die piek verandert en zich steeds meer spreidt over meerdere weken. Doordat dit jaar week 13 al duidelijke groei liet zien, zoomen we deze kwartaal monitor ook specifiek in op de weken voor Pasen (week 13 én 14 2026). Waarbij we deze weken vergelijken met de vergelijkbare twee weken vóór Pasen vorig jaar (week 15 en 16 2025).

Kijkend naar de twee weken voorafgaand aan Pasen groeit de markt met 9% ten opzichte van de vergelijkbare weken vorig jaar. Opvallend is dat de groei niet alleen in de Paasweek zelf zit, maar juist ook in de week ervoor. De week voor Pasen groeit met ruim 8%, terwijl de week daarvoor zelfs een groei van 10% laat zien. Het weekend voor Pasen (vrijdag t/m zondag) springt eruit met een index van 112. In de week voor Pasen stijgt met name de gemiddelde transactiewaarde sterk, met circa 6% naar €25,87, wat past bij de typische paasboodschappen gericht op ontbijt en brunch.

Verschillende winnaars rond Pasen

In de Paasweek zelf zijn er duidelijke verschillen tussen formules. Lidl presteert sterk en wint marktaandeel (index 105), net als Hoogvliet (index 106). Nettorama groeit ook, maar blijft achter bij de rest van het kwartaal.

Opvallend is dat Aldi in de Paasweek zelf licht marktaandeel verliest. Dit wordt echter ruimschoots gecompenseerd door een sterke prestatie in de week ervoor, waar Aldi juist fors marktaandeel wint (index 107) in een al sterk groeiende markt.

Albert Heijn laat een herkenbaar patroon zien: een sterke prestatie in de Paasweek zelf met een lichte marktaandeelgroei, maar ook hier zien we dat de week ervoor al sterker was dan vorig jaar (index 102).

Vooruitblik: stabilisatie, maar spanning blijft

Het eerste kwartaal van 2026 laat een markt zien die op het eerste gezicht stabieler oogt, maar waarin de onderliggende dynamiek onverminderd aanwezig is. De rol van inflatie blijft groot en zorgt ervoor dat omzetgroei niet automatisch betekent dat de markt daadwerkelijk groeit. Tegelijkertijd blijft de focus op prijs en waarde bepalend voor consumentengedrag.

De vraag voor de komende kwartalen is of deze stabilisatie standhoudt, of dat nieuwe prijsontwikkelingen en geopolitieke onzekerheid opnieuw voor verschuivingen zorgen.

Joep Smeets, Managing Director van Hiiper, concludeert: “De markt lijkt wat rustiger, maar onderliggend verandert er nog altijd veel. Value blijft leidend, maar de groei concentreert zich bij steeds minder spelers. Tegelijk zien we dat timing steeds belangrijker wordt, zoals rond Pasen. Dat maakt het speelveld complexer. Tel daar de geopolitieke ontwikkelingen, het groeiende grensshoppen én de koerswijzigingen bij onder andere Jumbo bij op en je hebt als retailer te navigeren door enorm uitdagende en snel veranderende marktomstandigheden. Kort op de bal en flexibiliteit zijn dan ook de sleutels tot succes de komende kwartalen. We houden het scherp in de gaten.”