Discounters blijven domineren, maar verschuivingen worden subtieler

Voor wie had verwacht dat de discounters hun groeitempo niet konden vasthouden, blijkt ook dit kwartaal dat prijsbewuste boodschappen doen stevig verankerd blijft. Ondanks een lichte plus in koopkracht en een iets positiever consumentenvertrouwen is het gedrag van huishoudens niet wezenlijk veranderd: de consument kiest nog steeds nadrukkelijk voor scherp geprijsde alternatieven.

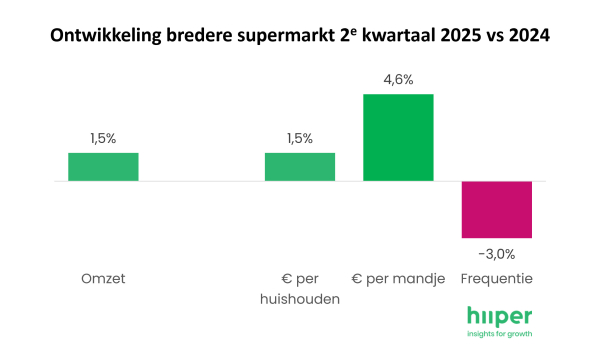

Als we naar de totale consumentenbestedingen binnen de bredere supermarktmarkt kijken over het tweede kwartaal, zien we een lichte omzetstijging van +1,5% ten opzichte van hetzelfde kwartaal vorig jaar. Onderliggend is er echter veel dynamiek. De gemiddelde transactiewaarde stijgt fors, met +4,6%, vooral gedreven door aanhoudende prijsinflatie. Tegelijkertijd doen consumenten gemiddeld 3% minder vaak boodschappen. Oftewel: boodschappen worden duurder, maar deze worden verdeeld over minder mandjes.

Kanaalverschuiving: klassieke supermarkt verliest terrein

De kanaalverschuiving zet gestaag door. Het klassieke supermarktkanaal levert opnieuw marktaandeel in. De grote winnaar is bezorging, met een marktaandeelgroei-index van 107. Pure online spelers, maaltijdbezorgers en flitsbezorging presteren dus sterk. Maar ook nieuwkomers in de markt winnen nog altijd licht terrein. Deze beweging onderstreept hoe de traditionele definitie van supermarkt steeds meer vervaagt.

Aldi demarreert verder en Lidl hapert licht

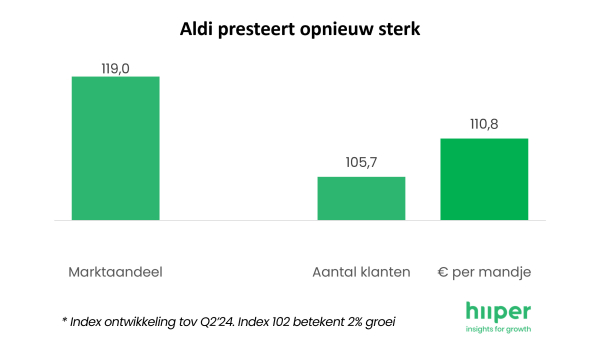

Als we inzoomen op de afzonderlijke formules zien we een gemêleerd beeld. Aldi is opnieuw de grote winnaar op eigen kracht. De discounter groeit in marktaandeel met een index van 119 ten opzichte van vorig jaar. Deze groei wordt gedreven door een combinatie van +5,7% meer klanten en een +11% hogere gemiddelde besteding per transactie. Wel vlakt de versnelling af: ten opzichte van Q1 komt Aldi uit op een marktaandeel-index van 103,5.

Lidl laat zien dat ook bij sterke formules de rek er niet oneindig in zit. Ten opzichte van vorig jaar groeit Lidl nog altijd stevig (index 105), wat geholpen door het wegvallen van tabaksverkoop. Maar vergeleken met het eerste kwartaal is de groei minimaal (index 101). Het tij lijkt definitief gekeerd voor Aldi en zij weten daarmee als beste te kapitaliseren op hun sterke prijsimago.

Nettorama profiteert van ombouw, maar voelt mixeffecten

Nettorama blijft nadrukkelijk in de plus, vooral geholpen door de ombouw van voormalige Boni-filialen. De keten realiseert een marktaandeel-index van 135 ten opzichte van vorig jaar. Dit wordt vrijwel volledig gedreven door +51% meer klanten. Wel staat de gemiddelde transactiewaarde wat onder druk door de toevoeging van de winkels met lagere kassabonnen. De gemiddelde transactie ligt namelijk 8% lager. Toch is het knap dat de combinatie Nettorama & Boni gezamenlijk marktaandeel blijft winnen (index 105). Ook vergeleken met Q1 zitten zij nog in de lift (index 103).

Picnic houdt tempo vast, Dirk verliest momentum

Ook online boodschappen blijven groeien. Picnic presteert opnieuw sterk, met een marktaandeelgroei-index van 113,5. Dit is vooral te danken aan een stijging in klantenaantallen en hogere transactiewaarden. Een deel van deze groei lijkt te komen door uitbreiding van het verzorgingsgebied. Echter ten opzichte van Q1 laten ze wel wat marktaandeel liggen.

Aan de andere kant lijkt bij Dirk de groeispurt van eerder dit jaar voorbij. Ten opzichte van vorig jaar blijft de formule licht in de plus (index 101), maar tegenover Q1 verliest Dirk duidelijk marktaandeel (index 94). De daling is vooral toe te schrijven aan een lagere bezoekfrequentie.

Plus en Jumbo: bodem in zicht?

Bij de grote serviceformules zien we een voorzichtig stabilisatiebeeld. Plus en Jumbo blijven op jaarbasis allebei stevig onder het niveau van vorig jaar (index 95). Maar vergeleken met Q1 is er nauwelijks nog sprake van verdere terugval. Plus boekt zelfs lichte groei (index 101), terwijl Jumbo met een index van 99,8 nagenoeg stabiel is. De komende maanden moeten uitwijzen of dit het begin is van herstel.

Joep Smeets, Managing Director van Hiiper, licht toe: “Hoewel de eerste tekenen wat positiever zijn qua consumentenvertrouwen en minder hoge inflatie, zien wij hier afgelopen kwartaal nog weinig van terug. De onderkant is nog altijd aan de winnende hand. Aldi heeft wederom een heel sterk kwartaal achter de rug en ook Nettorama blijft doorstomen. Het valt op dat de groei bij Lidl wat lijkt stil te vallen. Aan de servicekant zien we duidelijke lichtpuntjes voor zowel Jumbo als Plus. De nieuwe koers bij beide formules begint voorzichtig zijn vruchten af te werpen. Maar een lange weg naar herstel wacht en de vraag is of, en zo ja hoe, men de klanten weet terug te winnen van discounters in deze tijden van aanhoudende inflatie. We blijven het op de voet volgen.”